Inhoud

Andere sectiesOm uw federale belastingaangifte als gezinshoofd in te dienen, moet u aan de volgende kwalificaties voldoen: u was ongehuwd of werd als ongehuwd beschouwd op de laatste dag van het belastingjaar; u betaalde meer dan de helft van de kosten voor het onderhoud van een woning; en er woonde minimaal de helft van het jaar een in aanmerking komende persoon bij u in huis. Als u voldoet aan de kwalificaties voor gezinshoofd, zal uw belastingtarief over het algemeen lager zijn dan de tarieven voor afzonderlijke of gehuwde aangifte en ontvangt u een hogere standaardaftrek. U kunt ook aanspraak maken op bepaalde kredieten die u niet kunt claimen als u getrouwd bent en apart een aanvraag indient, zoals de aftrek voor zorg en inkomen. Dit zou kunnen leiden tot een belastingbesparing of een grotere terugbetaling.

Stappen

Deel 1 van 4: Kwalificatie op basis van burgerlijke staat

Bepaal uw burgerlijke staat van de IRS. De eerste kwalificatie om als gezinshoofd in te dienen, is dat u op de laatste dag van het belastingjaar ongehuwd moet zijn. Voor het indienen van een aanvraag als gezinshoofd beschouwt de IRS u als ongehuwd voor het hele jaar of als getrouwd maar ongehuwd voor indieningsdoeleinden, als u op de laatste dag van het belastingjaar:- Waren ongehuwd; of wettelijk gescheiden van uw echtgenoot op grond van een echtscheiding of een besluit tot afzonderlijk onderhoud. Voor degenen die getrouwd waren of gingen scheiden, definieert de IRS ongehuwd als het hebben van een definitief echtscheidingsbesluit of besluit tot nietigverklaring op de laatste dag van het belastingjaar en voldoet aan de definitie van uw staat van ongehuwd voor belastingdoeleinden (hieronder besproken). De IRS beschouwt u als getrouwd en eist dat u zich als getrouwd aanmeldt als u alleen voor belastingdoeleinden bent gescheiden en in het volgende belastingjaar hertrouwt met uw echtgenoot.

- Een afzonderlijke aangifte ingediend die beweert dat de aangifte voor gehuwden afzonderlijk, alleenstaand of als gezinshoofd is ingediend.

- Betaalde meer dan de helft van de kosten voor het onderhouden van uw huis gedurende het jaar.

- Uw echtgenoot heeft de laatste zes maanden van het belastingjaar niet bij u thuis gewoond.

- Uw woning was meer dan een half jaar de hoofdwoning van uw kind, stiefkind of pleegkind

- U heeft voor uw kind vrijstelling aangevraagd.

Verduidelijk uw status als u tijdens het belastingjaar gescheiden of gescheiden was. Als u tijdens het belastingjaar gescheiden of wettelijk gescheiden was, moet u voor het indienen van uw belastingaangifte bepalen of uw eigen staat u als ongehuwd beschouwt. De IRS volgt de definitie van elke staat van getrouwd / ongehuwd zoals vastgelegd in de belastingwetgeving van de staat.- In Texas wordt u bijvoorbeeld fiscaal gezien als getrouwd beschouwd totdat er een definitieve echtscheidingsvonnis is, zelfs als u wettelijk gescheiden bent.

- U moet de belastingwebsite van uw deelstaat of de belastingwetgeving van uw deelstaat raadplegen om te bepalen of u fiscaal als gehuwd wordt beschouwd.

- U vindt een link naar belastingwebsites van de overheid op: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Als u eenmaal op de website van de staatsbelasting bent, moet u mogelijk zoeken naar 'ongehuwd' en 'belastingen'.

- U kunt ook op internet zoeken naar de naam van uw staat en de woorden 'getrouwd voor belastingdoeleinden en scheiding van tafel en bed'. Deze zoekopdracht zou u naar de juiste staatswebsite moeten leiden.

Kies hoe u uw echtgenoot behandelt die een niet-ingezeten alien is. Als uw echtgenoot geen Amerikaans staatsburger (vreemdeling) was, kan hij of zij tijdens het belastingjaar als een niet-ingezeten vreemdeling worden beschouwd, wat zou betekenen dat u voor het gezinshoofd als ongehuwd wordt beschouwd. De IRS heeft echter twee tests opgesteld die bepalen of uw echtgenoot in feite een inwonende vreemdeling is. Als bij een van deze tests wordt vastgesteld dat uw echtgenoot een inwonende vreemdeling is, wordt u fiscaal als gehuwd beschouwd. De twee tests zijn de groene kaarttest en de substantiële aanwezigheidstest.

Bepaal de verblijfsstatus van uw echtgenoot onder de groene kaarttest. Volgens de groene kaart-test is uw echtgenoot fiscaal inwoner als u een wettige permanente inwoner van de Verenigde Staten bent op enig moment tijdens het kalenderjaar waarvoor u belastingaangifte doet.

- Als u voor deze toets als vreemdeling wordt aangemerkt, hoeft u niet deel te nemen aan de substantiële aanwezigheidstoets.

- Als u wordt beschouwd als een niet-ingezeten vreemdeling, moet u de verblijfsstatus van uw echtgenoot bepalen aan de hand van de substantiële aanwezigheidstest.

Bepaal de verblijfsstatus van uw echtgenoot onder de substantiële aanwezigheidstest. De substantiële aanwezigheidstest is een tweedelige test die kijkt naar het aantal dagen dat uw echtgenoot fysiek aanwezig was in de VS gedurende de voorgaande drie jaar, te beginnen met het belastingjaar waarvoor u een aanvraag indient.

- In het eerste deel van de test wordt gevraagd of de persoon in kwestie tijdens het belastingjaar gedurende ten minste 31 dagen fysiek in de VS aanwezig was. Is uw antwoord nee, dan wordt uw echtgenoot als niet-ingezeten vreemdeling beschouwd. Als uw antwoord ja is, moet u naar het tweede deel van de test gaan.

- Het tweede deel van de test vraagt of de persoon in kwestie fysiek aanwezig was in de VS gedurende de voorgaande periode van 3 jaar (het belastingjaar waarvoor u een aanvraag indient en twee jaar onmiddellijk daarvoor). U moet de 183 dagen berekenen zoals hieronder uiteengezet.

- Tel voor het huidige belastingaangiftjaar alle dagen op dat uw echtgenoot aanwezig was in de VS.Als uw echtgenoot bijvoorbeeld 60 dagen aanwezig was, tellen alle 60 dagen mee voor het totaal van 183.

- Tel voor het jaar voorafgaand aan het belastingjaar alle dagen op dat uw echtgenoot aanwezig was en deel het totale aantal dagen voor dat jaar door 3. Het antwoord (of quotiënt) is het aantal dagen vanaf dit jaar dat meetelt voor de 183 dagen totaal. Als uw echtgenoot bijvoorbeeld 30 dagen aanwezig was, deelt u 30 door 3 en het aantal dagen dat meetelt voor het totaal van 183 is 10.

- Tel voor het jaar 2 jaar voorafgaand aan het belastingjaar alle dagen op dat uw echtgenoot aanwezig was en deel het totale aantal dagen voor dat jaar door 6. Het antwoord is het aantal dagen vanaf dit jaar dat meetelt voor de 183 dag totaal. Als uw echtgenoot bijvoorbeeld 36 dagen aanwezig was, deelt u 36 door 6 en het aantal dagen dat meetelt voor het totaal van 183 is 6.

- Tel het totale aantal dagen van alle drie de jaren bij elkaar op. Als u de cijfers in de bovenstaande voorbeelden gebruikt, voegt u 60 + 10 + 6 = 76 toe.

- Is het aantal 183 of hoger, dan wordt u fiscaal beschouwd als binnenlandse vreemdeling. Als het aantal lager is dan 183, wordt uw echtgenoot als een niet-ingezeten vreemdeling beschouwd en wordt u voor het gezinshoofd als ongehuwd beschouwd.

Deel 2 van 4: Meer dan de helft van de kosten betalen voor het onderhoud van uw huis

Verzamel alle financiële documenten met betrekking tot uw huis. Om te voldoen aan de tweede kwalificatie om als gezinshoofd in te dienen, moet u kunnen aantonen dat u tijdens het belastingjaar meer dan de helft van het onderhoud van uw woning hebt betaald. Het onderhoud van het huis wordt in brede zin beschouwd en omvat niet alleen energierekeningen en huur / hypotheek, maar ook de kosten van voedsel dat thuis wordt gegeten. Om het bedrag te documenteren dat u voor onderhoud in uw huis heeft uitgegeven, moet u het volgende verzamelen:

- Alle bankafschriften die transacties weergeven voor het belastingjaar waarvoor u een aanvraag indient.

- Alle geannuleerde cheques of uw chequerecorder.

- Alle creditcardafschriften voor het belastingjaar waarvoor u een aanvraag indient.

- Alle bonnen met betrekking tot het onderhoud van het huis, inclusief bonnen voor boodschappen of maaltijden die u thuis at of voor apparaten of andere onderhoudsartikelen die voor het huis zijn gekocht.

- Als u niet zeker weet wat u aan energierekeningen hebt betaald, kunt u over het algemeen oude rekeningen online of telefonisch opvragen bij het nutsbedrijf.

Bereken de totale kosten voor het onderhouden van een huis gedurende een jaar. De IRS stelt voor dat u de totale kosten voor onderhoud en het aandeel dat u hebt betaald opsplitst in de volgende categorieën van toegestane kosten:

- Eigendom belasting.

- Hypotheekrentekosten.

- Huur.

- Nutslasten.

- Reparaties & Onderhoud.

- Inboedelverzekering.

- Voedsel dat thuis wordt gegeten.

- Overige huishoudelijke uitgaven.

- Bij het berekenen van de onderhoudskosten mogen de kosten van kleding, onderwijs, medische behandeling, vakanties, levensverzekeringen of vervoer niet worden meegerekend. Daarnaast mag u de huurwaarde van een woning die u bezit of de waarde van uw diensten of die van een lid van uw huishouden niet meetellen.

- De IRS biedt een grafiek die u kunt gebruiken om de kosten bij te houden op: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Bepaal of uw aandeel in het onderhoud meer dan de helft was. Nadat u alle kosten voor het onderhoud van de woning heeft berekend, moet u bepalen welk aandeel u eventueel aan elke categorie heeft bijgedragen en welk aandeel andere mensen hebben betaald. Als het totale bedrag dat u hebt betaald meer is dan het bedrag dat anderen hebben betaald, voldoet u aan de eis om meer dan de helft van de kosten voor het onderhoud van de woning te betalen.

Deel 3 van 4: Bepalen of een gekwalificeerd persoon bij u inwoont

Stel vast of iemand de helft van het jaar bij u heeft gewoond. De laatste kwalificatie voor het indienen van een aanvraag als gezinshoofd is dat een gekwalificeerd persoon meer dan de helft van het jaar bij u in huis heeft gewoond, met uitzondering van tijdelijke afwezigheid zoals naar school gaan. Als iemand anders dan uw echtgenoot niet meer dan de helft van het belastingjaar waarvoor u belastingaangifte doet, niet bij u heeft gewoond, voldoet u niet aan deze eis. Als iemand meer dan de helft van het jaar bij u heeft gewoond, moet u controleren of die persoon voldoet aan de vereisten van een in aanmerking komende persoon.

- Er is een uitzondering op deze eis. Als de in aanmerking komende persoon uw afhankelijke ouder is, hoeft hij of zij niet bij u te wonen.

Bepaal of uw kind een gekwalificeerd persoon is. Een kind kan als een in aanmerking komend kind worden beschouwd als het aan de volgende test voldoet:

- Het kind is uw zoon, dochter, stiefkind, pleegkind, broer, zus, halfbroer, halfzus, stiefbroer, stiefzus of een afstammeling van een van deze mensen.

- Het kind is aan het einde van het belastingjaar waarvoor u de aanvraag indient jonger dan 19 jaar en jonger dan u en uw echtgenoot als u samen een aanvraag indient; of uw kind is een student, jonger dan 24 jaar en jonger dan u en uw echtgenoot, als u gezamenlijk een aanvraag indient; of uw kind is op elk moment van het jaar permanent en volledig gehandicapt, ongeacht de leeftijd.

- Het kind woonde meer dan de helft van het jaar bij u in.

- Het kind zorgde het afgelopen jaar niet voor meer dan de helft van zijn of haar eigen ondersteuning.

- Het kind dient geen gezamenlijke aangifte voor het jaar in, tenzij die gezamenlijke aangifte alleen wordt ingediend om teruggave van ingehouden inkomstenbelasting of geschatte betaalde belasting te eisen.

Stel vast of er een in aanmerking komend familielid bij u heeft gewoond. Een andere categorie van in aanmerking komende personen is een familielid dat bij u heeft gewoond. Om te voldoen aan de IRS-vereisten voor een in aanmerking komende persoon, moet uw familielid aan de volgende test voldoen:

- De persoon kan niet uw in aanmerking komend kind zijn of het in aanmerking komende kind van een andere belastingplichtige.

- De persoon moet ofwel een familielid zijn die is vrijgesteld van het samenwonen van bij u of moet het hele jaar bij u als lid van uw huishouden wonen en de relatie kan de lokale wetgeving niet overtreden.

- Familieleden die zijn vrijgesteld van samenwonen zijn onder meer: uw kind, stiefkind, pleegkind of een afstammeling van een van hen; je broer, zus, halfbroer, halfzus, stiefbroer of stiefzus; vader, moeder, grootouder of andere directe voorouder, maar geen pleegouder; stiefvader of stiefmoeder; een zoon of dochter van je broer, zus, halfbroer of zus; een broer of zus van je vader of moeder; of uw schoonzoon, schoondochter, schoonvader, schoonmoeder, zwager of schoonzus.

- Als u voldoet aan zowel de kwalificerende persoonstoets als aan de vereisten voor hoe lang een persoon tijdens het belastingjaar bij u moest wonen, voldoet u aan de derde kwalificatie om als gezinshoofd in te dienen.

Deel 4 van 4: Het hoofd van het huishouden aangeven op uw belastingaangifte

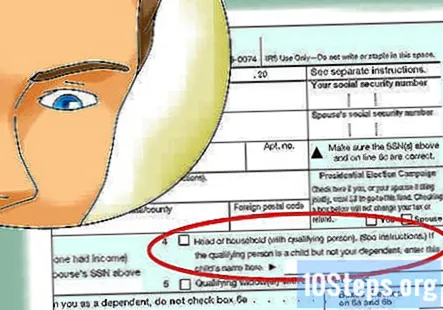

Gebruik het juiste belastingformulier. Zodra u heeft vastgesteld dat u voldoet aan de drie kwalificaties om als gezinshoofd in te dienen, kunt u alleen aanspraak maken op de status van gezinshoofd door een IRS-formulier 1040A of formulier 1040 in te dienen. U kunt ook een 1040EZ indienen voor het indienen van statussen van Single of Married Filing Joint, of 1040NR en 1040NR-EZ voor Amerikaanse niet-ingezeten vreemdelingen.

- U kunt deze formulieren downloaden van de IRS op: https://www.irs.gov/Forms-&-Pubs.

Vink het vakje aan met het label "Head of Household.”Nadat u uw persoonlijke gegevens heeft ingevoerd, dient u het vakje" Hoofd van het huishouden "aan te vinken om uw archiveringsstatus aan te geven.

- U kunt ook aanspraak maken op vrijstelling voor uzelf en voor elk van uw gezinsleden, zolang geen andere belastingplichtige u als ten laste kan laten gelden.

Voltooi uw belastingen. Nadat u zichzelf als gezinshoofd hebt aangewezen, moet u alle vereiste informatie verstrekken in IRS-formulier 1040 of formulier 1040A.

Vragen en antwoorden van de gemeenschap

Kan ik mijn verloofde als afhankelijke persoon opgeven, zodat ik een gezinshoofd kan aanvragen? Ze heeft haar belastingen al ingediend.

Financieel adviseur Jill Newman is een Certified Public Accountant (CPA) in Ohio met meer dan 20 jaar boekhoudkundige ervaring. Ze ontving haar CPA van de Accountancy Board van Ohio in 1994 en heeft een BS in Business Administration / Accounting.

Kan mijn ex-man aanspraak maken op het gezinshoofd als hij alle huiskosten betaalt en wij als kamergenoten leven?

Financieel adviseur Jill Newman is een Certified Public Accountant (CPA) in Ohio met meer dan 20 jaar boekhoudkundige ervaring. Ze ontving haar CPA van de Accountancy Board van Ohio in 1994 en heeft een BS in Business Administration / Accounting.

Kan mijn ex-man aanspraak maken op het gezinshoofd als hij alle huiskosten betaalt en wij als kamergenoten leven?

Dat zou hij kunnen, maar u zou uw belastingen op een bevestigende manier willen indienen.

Kan ik als gezinshoofd indienen als mijn dochter en haar drie kinderen bij mij hebben gewoond en ik alles betaal, als ze haar aangifte als gezinshoofd al heeft ingediend?

De enige manier om dit te doen, is door een gewijzigde aangifte voor te bereiden (1040X), haar indieningsstatus te veranderen in vrijgezel en alleen haarzelf als afhankelijke persoon te claimen. Zodra dit is gebeurd, kunt u het gezinshoofd claimen en de drie kinderen als personen ten laste gebruiken. Als ze weigert haar terugkeer te wijzigen, kun je niets anders doen dan stoppen met betalen voor alles en haar gaan betalen omdat ze daar woont.

Kan ik mijn verloofde als afhankelijke persoon opgeven?

Ja, als u het grootste deel van de kosten van levensonderhoud van uw verloofde betaalt, woont hij / zij bij u in en valt zijn / haar inkomen binnen bepaalde grenzen.

Moet ik mijn kind op mijn belastingen vermelden als mijn ex-man hem opeiste en hij bij mij woonde?

Er zijn veel factoren die bepalen wat de beste manier van handelen hier is, zoals hoeveel tijd gedurende het jaar hij bij uw ex-man woont, wie het kind financieel ondersteunt, enz. u meer details op basis van uw individuele scenario.

Ik las het hoofd van de huishoudelijke vereisten. Ik denk dat ik ze ontmoet. Ik ben alleenstaand en heb voor heel 2019 alle rekeningen betaald, inclusief mijn hypotheek en belastingen. Mijn vriendin woont het hele jaar bij mij. Voldoe ik aan de eisen? Antwoord

Als ik bij de ongehuwde moeder van mijn kinderen woon en zij heeft geen inkomen, kan ik dan als gezinshoofd indienen? Antwoord

Hoe kan ik bewijzen dat ik meer dan de helft van de kosten voor het onderhoud van mijn huis heb betaald als ik een met mijn vrouw gedeelde bankrekening heb gebruikt om alle kosten te betalen? Antwoord

Kan een echtgenoot een aanspraak maken op de alleenstaande of het gezinshoofd als de andere echtgenoot hem heeft verlaten? Antwoord

Moet een familielid afhankelijk zijn als iemand een aanvraag indient als gezinshoofd? Antwoord

Tips

- Als u een gezinshoofd claimt, maar de andere echtgenoot claimt het kind als een vrijstelling (om kindgerelateerde belastingbesparingen eerlijk te verdelen), dient u formulier 8332 in te dienen, Vrijgave / intrekking van vrijstelling van claim tot vrijstelling voor kind door verzorgende ouder. Met dit formulier kan de niet-verzorgende ouder claimen dat het kind ten laste komt.

Waarschuwingen

- Controleer elk jaar de belastingcode voordat u uw aangifte inkomstenbelasting indient, aangezien de vereisten om onder de status van het hoofd van het huishouden in te dienen kunnen veranderen.